Motorii de creștere și dezvoltare. Modelarea financiară Indicatori care trebuie luați în considerare în modelarea financiară

Andrei Polishchuk

Modelarea financiară este cel mai important instrument care vă permite să construiți o prognoză a stării financiare a companiei sub influența diverșilor factori, atât interni, cât și externi. Un model financiar bine pregătit vă permite să analizați diverse scenarii de dezvoltare, ținând cont de toate deciziile strategice și tactice luate de conducerea companiei.

Modelul financiar trebuie pregătit ținând cont de toate caracteristicile afacerii companiei și va fi unic pentru fiecare întreprindere.

Teluri si obiective

Modelarea financiară vă permite să rezolvați o gamă destul de largă de probleme. Aici sunt câțiva dintre ei:

- Efectuarea unei evaluări a stării financiare viitoare a companiei, pe baza fluxurilor de numerar planificate;

- Identificarea elementelor cheie de venituri și cheltuieli, evaluarea acceptabilității acestora în situația actuală;

- Evaluarea volumului optim de vânzări;

- Determinarea surselor și a sumelor necesare de finanțare;

- Analiza situației și identificarea oportunităților de utilizare mai eficientă a resurselor de care dispune compania;

- Efectuarea unei evaluări a riscurilor posibile în vederea dezvoltării și construirii unui sistem de management al riscurilor și minimizarea pierderilor;

- Determinarea direcțiilor de răspuns prompt la schimbările atât în factori externi, cât și interni;

- Analiza eficacității introducerii de noi domenii de activitate și implementării unor programe de investiții semnificative ale companiei.

În ciuda tuturor diferențelor și multitasking-ului, modelele financiare pentru orice întreprindere vor avea același principiu de formare și, de regulă, același set de forme și indicatori de bază.

Compoziția modelului financiar

Modelul financiar trebuie să includă:

- indicatori cheie, date de intrare și rezultate, care la rândul lor ar trebui să fie interconectate dinamic;

- ca rezultate ale calculelor - principalele forme de raportare financiară (Declarația de profit și pierdere, Situația fluxului de numerar, Bilanțul de gestiune al companiei);

- Un set de indicatori financiari calculați pe baza modelului în funcție de sarcinile specifice stabilite (de exemplu, EBITDA, NPV, PBP, IRR etc.)

Pregatirea modelului financiar

Atunci când creați un model financiar, trebuie să efectuați următorii pași:

- Colectarea, generalizarea și analiza datelor inițiale pentru modelul financiar (indicatori de producție și financiari ai întreprinderii, programe de investiții);

- Identificarea principalilor „motori” (factori cheie) ai modelului;

- Determinarea factorilor externi care afectează funcționarea întreprinderii și pot afecta semnificativ rezultatele modelului (cercetare de piață a situației pieței, previziuni ale cursurilor de schimb și indicatori de inflație pentru elementele semnificative de cheltuieli etc.);

- Definirea parametrilor si crearea de scenarii alternative de dezvoltare;

Principii de formare a modelului financiar:

Atunci când se creează un model financiar, este necesar să se respecte următoarele principii:

- Modelul financiar trebuie să fie transparent. Transparența modelului este necesară pentru ca aproape oricare dintre consumatorii (utilizatorii) săi să poată înțelege rapid și ușor principiul construcției și funcționării acestuia. Un model financiar evident greu de calculat și verificat (conține un cod destul de complex, datele și ipotezele inițiale acceptate nu sunt justificate, calculele primare sunt închise pentru citire etc.);

- Modelul financiar trebuie să fie flexibil. Flexibilitatea modelului se caracterizează prin capacitatea de a modifica ușor și rapid parametrii cheie și de a obține noi rezultate de calcul pentru aceste modificări (modificări ale ratelor dobânzilor la împrumuturi și taxe, volume de vânzări și producție etc.)

- Modelul financiar ar trebui să fie vizual. Claritatea sau, cu alte cuvinte, simplitatea designului și capacitatea de a afla rapid „unde să vezi rezultatul”, „unde să faci modificări ale datelor”, etc. Pentru a implementa acest principiu, trebuie construită o structură de model clară, dar în același timp simplă și concisă. Datele inițiale, constantele și ipotezele trebuie introduse într-un singur loc, rezultatele principale ale calculelor trebuie colectate logic pe formularele corespunzătoare, calculele intermediare trebuie grupate logic.

Aderând la aceste principii, puteți crea cu succes modele financiare pentru rezolvarea atât a problemelor simple, cât și a celor complexe, în timp ce acestea vor fi înțelese atât pentru începători, cât și pentru consumatorii mai sofisticați.

Pentru a ajunge la parametrii modelului optim al sectorului bancar este necesară eliminarea restricțiilor care împiedică schimbările calitative și cantitative necesare. Acest lucru necesită măsuri adecvate de politică de stat în sfera monetară, bugetară, antimonopol, îmbunătățirea suportului juridic și informațional pentru activitățile instituțiilor financiare.

Mecanismele propuse sunt concepute pentru a elimina limitările create de modelul existent. În cele din urmă, ei trebuie să lucreze pentru atingerea obiectivelor stabilite în rezumatul Conceptului. De exemplu, înlocuirea distribuției directe a resurselor de investiții bugetare cu un mecanism de creditare este justificată în măsura în care sectorul financiar asigură o distribuție transparentă a riscurilor și resurselor la ratele pieței, adică contribuie la alocarea și transformarea eficientă a economiilor în investiții minimizând în același timp. costurile asociate corupției. Mecanismele de stimulare a economisirii populației, pe lângă creșterea eficienței alocării și transformării resurselor, vizează asistarea statului în rezolvarea problemelor sociale: economiile formează capitaluri, fără de care formarea clasei de mijloc și dezvoltarea stabilă a societății. sunt imposibile. Se propune urmărirea realizării obiectivelor la aplicarea acestor mecanisme folosind indicatorii de performanță ai sectorului bancar formulați în secțiunea „Obiectivele pieței bancare și indicatori de realizare a acestora” și indicatorii stării sectorului bancar din secțiunea „ Modelul sectorului bancar în 2020”.

Tabelul 8. Relația dintre eliminarea restricțiilor, factorii de creștere și obiectivele sectorului bancar

|

Restricții |

factori de creștere |

|

|

Transformarea economiilor în investiții, economii publice în domenii prioritare |

Retragerea economiilor guvernamentale din economie; Economii reduse ale populației |

Înlocuirea împrumuturilor externe cu refinanțare în detrimentul fondurilor de stat; Mecanismul de expansiune a creditului neinflaționist; Dezvoltarea refinanțării pe termen scurt |

|

Alocarea eficientă a resurselor |

Ineficiența politicii antiinflaționiste; Proprietatea neclară a resurselor |

Trecerea la „sterilizare flexibilă”; Mecanismul de expansiune a creditului neinflaționist; Politica de concurență; Limitarea distribuirii directe a fondurilor de la buget; Specificarea drepturilor de proprietate; Îmbunătățirea legislației privind gajul; Crearea de piețe lichide (creatori de piață) |

|

Asistență în implementarea funcțiilor sociale de bază ale statului |

Economii reduse ale populației |

economii „imputate”; Dezvoltarea serviciilor bancare la distanță; Popularizarea certificatelor de economii; Introducerea contractelor de depozit de economii pentru locuințe; Creșterea cunoștințelor financiare |

|

Consolidarea suveranității financiare |

Lipsa mecanismelor instituționale de protejare a pieței financiare; Nesiguranța informațională |

Dezvoltarea piețelor interne de securitizare și creditare sindicalizată; Bariere suplimentare sub forma unei IPO obligatorii pentru băncile străine; Dezvoltarea burselor de mărfuri cu ruble; Dezvoltarea infrastructurii de supraveghere și evaluare a riscurilor bazate pe risc (birouri de credit, agenții de rating, asigurări de risc) |

Înlăturarea unei părți semnificative a restricțiilor este posibilă datorită implicării de noi resurse - factori de creștere. Ca resurse pentru creșterea sistemului financiar național, vedem:

Active nemonetare subcapitalizate care alcătuiesc bogăția națională a Rusiei;

economii de stat, slab implicate în cifra de afaceri financiară;

fonduri gospodăreşti şi de afaceri păstrate în afara sistemului financiar rus.

În consecință, una dintre sarcinile de rezolvat prin factorii de creștere ar trebui să fie crearea de stimulente pentru atragerea de fonduri de la instituțiile nefinanciare și de la populație către pasivele sistemului bancar și extinderea posibilităților de plasare a fondurilor cu risc scăzut.

În conformitate cu principalele constrângeri macroeconomice și instituționale, identificăm următoarele tipuri de mecanisme de tranziție la modelul optim al sectorului bancar descris mai sus:

mecanisme de implicare a economiilor de stat, îmbunătățind în același timp eficacitatea politicii antiinflaționiste;

mecanisme de creștere a ratei de economisire a populației;

mecanisme de implicare a activelor în cifra de afaceri financiară (capitalizare);

mecanisme care să asigure întărirea suveranității financiare.

Acest capitol discută principalele componente ale suportului informațional și ipotezele utilizate în prognoză, care împreună oferă datele de intrare pentru modelul financiar al proiectului (vezi § 11.1; 11.3-11.6), structura sa de bază și rezultatele derivate din acesta (vezi § 11.1; 11.3-11.6). § 11.2), precum și impactul problemelor contabile și fiscale asupra proiectului și modelului financiar (a se vedea § 11.7).

Acest capitol discută, de asemenea, utilizarea modelului financiar de către investitori în procesul de evaluare a ratei de rentabilitate a investițiilor lor (a se vedea § 11.8), de către creditori în procesul de calculare a nivelurilor de acoperire pentru împrumuturile lor (a se vedea § 11.9) și pentru scenariul de referință (a se vedea § 11.10) și atunci când se efectuează o analiză de sensibilitate.

Se discută, de asemenea, modalitățile în care investitorii își determină cerințele de rentabilitate și modul în care acestea se pot schimba în timp sau ca urmare a vânzării ulterioare a unei investiții sau a restructurării împrumutului (a se vedea § 11.12).

Un model financiar adecvat este un instrument foarte important în procesul de evaluare financiară a proiectului. Acesta servește mai multor scopuri.

Înainte ca toată documentația financiară să fie executată corespunzător:

- evaluarea inițială și reevaluarea ulterioară a aspectelor financiare ale proiectului și a veniturilor sponsorilor în faza de construcție;

- formularea clauzelor financiare ale contractelor de proiect (inclusiv utilizarea ca model de licitație, la calcularea tarifului, în cazul în care sponsorii organizează o licitație pentru dreptul de a participa la proiect și pentru a controla decontarea pierderilor lichidate etc.);

- structurarea finanțelor și luarea în considerare a beneficiilor primite de sponsori în diferite condiții financiare;

- verificarea conștiinciozității participanților la relațiile contractuale, care se realizează de către creditori în cadrul procedurii de due diligence;

- în identificarea problemelor critice în procesul de negociere a finanțării;

- crearea unui scenariu de bază (vezi § 11.10).

După completarea documentației financiare:

- ca instrument de bugetare;

- ca ipoteze inițiale pentru creditori în procesul de luare în considerare a schimbărilor în perspectivele pe termen lung ale proiectului și de formare a poziției acestora.

Modelul financiar acoperă toate activitățile companiei de proiect, nu doar problemele legate de proiect și, prin urmare, ia în considerare, de exemplu, taxele și problemele contabile care pot afecta fluxul de numerar al companiei. În timp ce sponsorii și creditorii pot dezvolta modele financiare separate în paralel, așa cum se arată în § 4.1.6, este adesea mai eficient să se creeze un singur model împreună. Acest lucru poate însemna că sponsorii încep să dezvolte modelul și apoi creditorii se alătură acestei lucrări, în funcție de momentul în care se alătură proiectului. Sponsorii îl pot folosi apoi pentru a-și calcula veniturile, ținând cont de structura de proprietate a companiei de proiect; rezultatele unor astfel de calcule nu sunt legate de activitățile creditorilor.

§ 11.1. Date inițiale pentru model

Ipotezele pentru modelul financiar al companiei de proiect pot fi clasificate în cinci domenii:

1) macroeconomic (vezi § 11.3);

2) costurile proiectului și structura finanțării (a se vedea § 11.4);

3) venituri și cheltuieli din exploatare (vezi § 11.5);

4) utilizarea serviciului de împrumut și datorie (vezi § 11.6);

5) impozitare și contabilitate (vezi § 11.7).

Aceste intrări ar trebui utilizate la elaborarea clauzelor contractului de proiect, ținând cont de datele de finalizare preconizate și declarate, graficele de plăți sau venituri, amenzi și bonusuri.

Trebuie înregistrate motivele pentru datele inițiale; de obicei, se folosește pentru aceasta un „set de ipoteze”, care ia în considerare fiecare direcție a modelului financiar și indică sursa datelor inițiale sau a calculelor pentru acesta cu documente atașate care stau la baza unor astfel de concluzii.

Aceste ipoteze sunt utilizate pentru a calcula proiecțiile fluxului de numerar al proiectului (a se vedea § 11.2; 11.10), care, la rândul lor, formează baza pentru calcularea randamentelor investitorilor (a se vedea § 11.8) și a ratelor de acoperire a datoriilor pentru creditori (a se vedea § 11.9) . Acest model trebuie să calculeze în mod necesar un număr acceptabil de scenarii de sensibilitate (a se vedea § 11.11).

Intrările sunt de obicei introduse în situații separate (adică o declarație pentru ipoteze individuale, cum ar fi costurile proiectului, o declarație pentru ipoteze macroeconomice și operaționale pe termen lung care acoperă întreaga durată de viață a proiectului). Datele inițiale nu trebuie să fie haotice, astfel încât să fie întotdeauna posibil să se înțeleagă pe baza cărora se trag concluziile corespunzătoare.

Modelul financiar ar trebui să acopere perioada în ansamblu, de la momentul primelor cheltuieli de construcție până la încheierea funcționării proiectului, deși, din punctul de vedere al creditorilor, ar trebui să acopere perioada de la data semnării toate documentele financiare, luând în considerare cheltuielile anterioare. Durata de viață a proiectului este determinată fie de durata acordului de proiect, fie de durata de viață economică preconizată a proiectului dacă nu a fost încheiat niciun acord. Până la sfârșitul duratei de viață a proiectului, valoarea reziduală a întregului capital propriu al sponsorilor este de obicei considerată zero.

De regulă, modelul este pregătit timp de 6 luni. În perioada de construcție, când nu există suficiente informații detaliate (de exemplu, calculul plăților dobânzilor, programul exact de plată pentru antreprenor etc.), previziunile individuale pot fi făcute pentru o lună și combinate în modelul principal.

§ 11.2. Inferențe de model

Deducerile modelului sunt o serie de calcule:

- costuri în faza de construcție;

- utilizarea capitalului propriu;

- utilizarea și rambursarea împrumutului;

- plăți de dobânzi;

- cheltuieli de exploatare și venituri;

- taxe;

- contul de profit și pierdere (contul de profit și pierdere);

- bilanț;

- fluxul de numerar (sursele și utilizarea fondurilor);

- ratele de acoperire ale creditorilor (a se vedea § 11.9) și randamentul investitorilor (a se vedea § 11.8).

Fișa de rezumat prezintă de obicei rezultatele cheie pe o singură pagină:

- un rezumat al costurilor proiectului și al surselor de finanțare;

- fluxul total de numerar;

- ratele de acoperire a creditorilor;

- randamentul investitorului.

§ 11.3. Ipoteze macroeconomice

Ipotezele macroeconomice inițiale sunt ipoteze care nu afectează direct proiectul, dar afectează rezultatele financiare ale acestuia. Acestea ar trebui să includă:

- inflația (vezi § 11.3.1);

- prețurile produselor (vezi § 11.3.2);

- ratele dobânzii (vezi § 11.3.3);

- factori de schimb (vezi § 11.3.4);

- creșterea economică (vezi § 11.3.5).

În mod ideal, ipotezele macroeconomice pentru modelul de prognoză ar trebui luate din surse obiective care nu sunt asociate cu sponsorii. De exemplu, marea majoritate a băncilor mari efectuează cercetări economice generale și primesc previziuni relevante care pot fi utilizate în procesul de modelare financiară a proiectului.

§ 11.3.1. Inflația

În procesul de modelare financiară, inflația trebuie luată în considerare, deoarece poate duce la concluzii eronate în procesul de prognozare (vezi § 8.1).

Poate fi necesar să se utilizeze diferiți indici ca bază pentru estimarea ratei inflației atunci când se calculează diferite tipuri de cheltuieli și venituri, de exemplu:

- indicele prețurilor de consum din țara în care se află proiectul, la calcularea costurilor totale de exploatare;

- indicii costului forței de muncă în țara prestatorului de servicii pentru proiect la calcularea acelorași costuri;

- inflația prețurilor industriale la calcularea costului pieselor de schimb;

- indici speciali de preț pentru bunurile produse sau achiziționate de compania de proiect (cererea și oferta de bunuri pe propria piață pot afecta prețul într-o măsură mai mare decât inflația generală).

Trebuie avut grijă să se evite utilizarea unei rate mai mari a inflației în calculul veniturilor decât în calculul cheltuielilor.

Dacă compania de proiect a semnat un acord de proiect în care veniturile sunt indexate la inflație (a se vedea § 5.1.6), atunci modelul financiar ar trebui să reflecte și acest fapt.

§ 11.3.2. Preturile produselor

De regulă, este imposibil să tratăm prețurile în același mod ca și inflația (adică să presupunem că acestea vor continua să crească). Dependența proiectului de natura ciclică a prețurilor mărfurilor, care este caracteristică majorității bunurilor, trebuie luată în considerare în procesul de modelare financiară.

O problemă cheie a finanțării proiectelor este că de foarte multe ori un proiect este dezvoltat într-un moment în care prețurile sunt mari și, prin urmare, se presupune că acestea vor dura, subestimând în același timp impactul proiectului în sine și al altor proiecte similare pe piața produselor. (Sau invers: un proiect este dezvoltat atunci când prețurile combustibilului sau materiilor prime sunt scăzute și se presupune că astfel de niveluri de preț vor continua.)

Schimbările în prețurile mărfurilor pot fi foarte dramatice pe termen scurt, în timp ce finanțarea proiectelor este inevitabil pe termen lung; prin urmare, este necesar să se demonstreze că proiectul este suficient de robust pentru a supraviețui unei schimbări semnificative de preț (a se vedea § 7.8.6).

§ 11.3.3. Ratele dobânzilor

Dacă rata dobânzii a unui împrumut este fixă pentru întreaga perioadă (a se vedea § 8.1), atunci ipotezele pentru acesta ar trebui utilizate la calcularea valorilor prognozate. Cu toate acestea, chiar și în astfel de cazuri, trebuie luată în considerare o rată a dobânzii „flotante” (pe termen scurt) diferită atunci când se prognozează randamentul capitalului în exces pe care compania de proiect îl folosește ca garanție pentru creditori sau înainte de plățile către investitori (a se vedea § 12.5. 2).

Există două abordări pentru prognozarea ratelor dobânzilor pe termen scurt: se pot face ipoteze direct asupra ratei în sine, sau se pot folosi rate ale dobânzii „reale” (după ajustarea pentru inflație), iar rata reală a dobânzii este determinată pe baza prețului de consum. rata indicelui. În acest din urmă caz, așa cum se arată în tabel. 11.1, dacă se utilizează o rată reală a dobânzii, să zicem 4%, atunci rata nominală a dobânzii proiectată este rata reală a dobânzii ajustată pentru rata inflației pe baza „formula Fischer”.

§ 11.3.4. Cursul de schimb și moneda utilizate în model

Dacă societatea de proiect strânge finanțare pentru împrumuturi și investiții de capital în moneda locală, primește venituri și suportă toate costurile în timpul construcției și exploatării proiectului în aceeași monedă, atunci cursul de schimb nu este necesar.

În caz contrar, modelul financiar trebuie să fie pregătit și pentru calcule în moneda locală și să poată face ipoteze pe termen lung cu privire la modificările cursului de schimb al monedei naționale și ale altor tipuri de valute utilizate pentru finanțarea proiectului. Investitorii și creditorii străini pot considera că este mai benefic să creeze un model pentru moneda lor națională, dar este posibil ca acesta să dea rezultate inexacte sau eronate (de exemplu, ca urmare a influenței cursului de schimb asupra sumei impozitelor plătite). - vezi § 11.7.7, sau pentru că unele costuri trebuie să fie în moneda națională a țării în care se află proiectul). Este ușor pentru model să emită un raport care traduce rezultatele prognozei în moneda locală în moneda străină corespunzătoare; în acest fel, acuratețea calculului este păstrată și modul în care sunt prezentate rezultatele devine mai lizibil.

Ca și în cazul prognozării ratei dobânzii, există două abordări ale procesului de prognoză valutară: se poate face o ipoteză ad-hoc despre ratele viitoare sau se poate folosi ratele de paritate a puterii de cumpărare. În acest din urmă caz, calculul ia în considerare diferența dintre rata inflației estimată pentru cele două valute și ajustează cursul de schimb pe baza ipotezei că acesta se va modifica în funcție de diferența inflaționistă (Tabelul 11.2). În anul 1, cu o diferență de 6% a ratelor inflației în favoarea monedei B, moneda A se va deprecia cu 6% față de aceasta și așa mai departe.

| Acum | Anul 1 | Anul 2 | Anul 3 | |

| Rate de inflație proiectate,% | ||||

| Moneda A | 9 | 10 | 9 | |

| Moneda B | 3 | 4 | 3 | |

| Rate prognozate: valuta A/moneda B | 10,00 | 10,60 | 11,24 | 11,80 |

§ 11.3.5. Creșterea PIB și a volumului

Proiectele de infrastructură pot fi afectate de rata generală de creștere a economiei, care se va traduce printr-o utilizare sporită a produsului sau serviciului (a se vedea § 7.8.7). De exemplu, a existat o corelație puternică între rata de creștere pe termen lung a călătoriilor aeriene și creșterea PIB-ului, creșterea traficului fiind de două ori mai mare decât rata de creștere a PIB-ului. Astfel, ipotezele privind rata de creștere a PIB-ului sunt cheie pentru proiectele aeroportuare. O abordare similară este aplicabilă proiectelor legate de trafic.

§ 11.4. Costurile proiectului și finanțarea

Următorul pas în procesul de modelare detaliată este ca firma de proiect să pregătească un buget pentru costurile fazei de construcție și să identifice sursele de finanțare.

§ 11.4.1. Costurile proiectului

Bugetul de cost al proiectului ia în considerare costurile de la începutul construcției până în momentul în care este gata de funcționare. Un buget tipic pentru o fabrică de producție sau un proiect de infrastructură (a se vedea § 7.5.4) poate conține următoarele elemente:

- costurile de dezvoltare. Acestea sunt costurile suportate de sponsori (și plătite companiei de proiect) sau chiar de compania de proiect în timpul procesului de documentare financiară. Sponsorii trebuie să convină asupra modului în care să-și aloce propriile costuri (inclusiv cheltuielile generale cu personalul și cheltuielile de călătorie), care este probabil să fie semnificative pe o perioadă lungă de dezvoltare. De asemenea, este necesar să se țină cont de costurile asociate cu plata consultanților care reprezintă interesele sponsorilor și ale companiei de proiect;

- redevențe în timpul dezvoltării. Structura proiectului poate permite unuia sau mai multor sponsori să primească o taxă inițială de la compania de proiect pentru dezvoltarea proiectului; astfel ei au posibilitatea de a profita înainte de intrarea în vigoare a acordurilor (vezi § 11.12.2). Aceste cifre pot fi modificate pe măsură ce estimarea financiară a proiectului se modifică;

- costurile companiei de proiect. Acest post include cheltuielile efectuate după semnarea documentației financiare și legate de:

Plata personalului;

Plata pentru birou si echipamente;

Plata pentru permise si licente;

Plata pentru serviciile unei companii independente de inginerie - un consultant tehnic al companiei de proiectare (pentru supravegherea procesului de construcție);

Costurile de instruire și recrutare (aceasta include și orice taxe ale contractorilor O&M);

- prețul unui contract „prin”.(vezi § 6.1.4);

- asigurare de constructii(vezi § 6.6.1);

- costuri de inceput. Acestea sunt costurile asociate cu plata combustibilului sau a materiilor prime care sunt necesare pentru ca antreprenorul să testeze și să demareze proiectul, înainte ca părțile interesate să recunoască faptul că lucrarea a fost finalizată; în unele proiecte este posibil să se încaseze și venituri din vânzarea produselor produse în această perioadă de timp;

- acumularea inițială de piese de schimb. Acestea sunt costurile asociate cu organizarea acumulării inițiale de piese de schimb (dacă acestea nu sunt incluse în contractul „prin”);

- capital de lucru. Acesta este capitalul necesar pentru proiect, suma de bani pentru acoperirea diferenței de timp dintre facturarea companiei de proiect pentru rambursarea costurilor de exploatare și încasarea veniturilor în numerar. De fapt, acesta este un ciclu de flux de numerar al proiectului pe termen scurt (de obicei 30-60 de zile), care nu poate fi calculat direct pe baza modelului financiar planificat pentru o perioadă de 6 luni în timpul etapei de funcționare. Inițial, capitalul de lucru poate fi calculat ca costuri pe care compania de proiect trebuie să le suporte până când primește primele plăți din încasări. Acestea pot include:

Costul achiziționării unei surse inițiale de combustibil sau materii prime;

Cheltuieli de birou și personal;

Costul primei de asigurare plătită în stadiul inițial de funcționare. Prin urmare, modificările cantității de capital de lucru necesar sunt de obicei rezultatul unei modificări semnificative a volumului vânzărilor sau achizițiilor de materii prime, care ar trebui să se reflecte în fluxul de numerar global;

- taxe. Articolul include plăți de taxe pentru diverse cheltuieli ale proiectului, cum ar fi TVA sau taxe de vânzare;

- costuri de finanțare care include:

Recompense pentru aprobarea și plasarea împrumutului;

Cheltuieli asociate cu înregistrarea împrumutului și garantarea acestuia;

Cheltuieli aferente plății remunerațiilor consultanților care reprezintă interesele creditorilor (acesta include cheltuielile efectuate în perioada anterioară semnării documentației financiare, precum și după executarea acesteia);

Plata dobanzilor in perioada de constructie;

comisioane;

Comision de agenție pentru împrumut;

- finanţarea conturilor de rezervă.§ 12.5.2 discută ce conturi de rezervă ar trebui finanțate ca parte a costurilor proiectului;

- împrejurări nevăzute. Costurile asociate cu circumstanțe neprevăzute (vezi § 7.5.4) trebuie să fie luate în considerare în costurile proiectului.

§ 11.4.2. Surse de finanțare a proiectelor

Un plan de finanțare bazat pe un plan de cheltuieli include toate sursele de finanțare integrală, defalcate în datorii și capitaluri proprii (a se vedea capitolul 12; acesta include și un calcul al sumei de împrumut care poate fi obținută).

Dacă o sursă separată de finanțare este doar pentru scopuri specifice (de exemplu, un împrumut garantat de o agenție de credit la export poate fi utilizat doar pentru a acoperi costul unui contract de export din țara în care se află agenția), atunci aceasta ar trebui să fie luate în considerare la efectuarea calculelor. Astfel, dacă costurile proiectului sunt de 100 c.u. e. includ costuri de echipamente de 70 c.u. e. in conformitate cu contractul de export, apoi un plan financiar care foloseste finantare asigurata de agentia de credit la export in valoare de 80 c.u. e., și finanțare suplimentară de 20 c.u. e. vor fi ineficiente.

Compania de proiect nu ar trebui să utilizeze un împrumut pe termen scurt ca capital de lucru: acestea sunt sume care sunt necesare în mod continuu și ar trebui recuperate pe baza finanțării proiectelor pe termen lung. Cu toate acestea, poate fi util să obțineți o parte din finanțarea proiectului sub forma unui împrumut revolving (adică compania de proiect are capacitatea de a rambursa o parte din împrumut atunci când are un excedent de numerar și de a se reîmprumuta dacă are un deficit. ). Acest lucru poate ajuta la reducerea mărimii capitalului propriu al sponsorilor și, prin urmare, va fi, de asemenea, benefic.

Pot fi necesare împrumuturi separate pe termen scurt pentru a plăti TVA și alte taxe în timpul perioadei de construcție. Acestea sunt rambursate prin plata impozitelor sau în contul încasărilor după începerea operațiunii.

§ 11.5. Venituri și cheltuieli de exploatare

Să luăm ca exemplu o companie de producție. Principalele elemente ale fluxului de numerar operațional pot include veniturile din exploatare din vânzarea produselor minus costurile cu combustibilul și materiile prime, costurile proprii de exploatare ale companiei de proiect (personal, birou etc.) (a se vedea § 7.7.3), costurile de întreținere, cheltuielile aferente un contract de operare și întreținere, asigurare (vezi § 6.6.2).

Primul pas în estimarea veniturilor din exploatare și a costurilor combustibilului și materiilor prime folosind modelul este identificarea ipotezelor operaționale cheie, de exemplu, pentru o fabrică de producție:

- care este volumul inițial de ieșire;

- cum se va schimba în timp;

- cât timp va dura întreținerea;

- ce perioadă de timp ar trebui programată și pentru opriri neprogramate;

- care este rata de consum de combustibil sau materii prime;

- cum se va schimba consumul în timp.

Venituri din vânzări și cheltuieli cu combustibil sau materii prime rezultă din:

- acele ipoteze de funcționare;

- termenii acordurilor de proiect, cum ar fi un contract de furnizare de materii prime sau un contract de achiziție de produse;

- ipoteze de preț de piață în absența unor astfel de contracte.

În plus, este necesar să se țină cont de previziunile privind schimbările în toți acești indicatori.

§ 11.6. Schema de servicii pentru împrumuturi și datorii

În etapa de construcție, modelul ia în considerare:

- raportul necesar între capital și datorie (a se vedea § 12.1);

- orice restricții privind utilizarea împrumutului (de exemplu, împrumuturile acordate de o agenție de credit la export sunt utilizate numai pentru echipamentele exportate, sau cheltuielile într-o anumită monedă sunt finanțate prin împrumuturi în aceeași monedă).

După aceea, se calculează programul de utilizare a capitalului propriu și a împrumutului. Utilizarea unui împrumut vă permite să măriți plățile dobânzilor (în perioada de construcție), care trebuie să fie și finanțate. În timpul perioadei de funcționare, modelul ia în considerare:

- prioritizarea distribuției fluxului net de numerar operațional (a se vedea § 12.5.1);

- alocarea de fonduri către elementele de plată relevante pentru rambursarea datoriei (a se vedea § 12.2.4);

- calculul plăților dobânzilor, care permite acoperirea contractelor (a se vedea § 8.2).

§ 11.7. Probleme de contabilitate și fiscalitate

Deși decizia de a investi într-un proiect ar trebui să se bazeze în primul rând pe o estimare a fluxului de numerar (a se vedea § 11.8), cifrele contabile sunt importante pentru sponsorii care nu caută să facă publice pierderile contabile din investiția în compania de proiect pe care au creat-o. De fapt, aceștia pot decide să renunțe la ceea ce la prima vedere pare a fi o finanțare ideală și să utilizeze o alta (de exemplu, prin leasing - vezi § 2.4) dacă aceasta oferă un profit contabil mai mare.

Astfel, deși modelarea financiară pentru finanțarea proiectelor este luată în considerare mai degrabă din punct de vedere al fluxului de numerar decât al cifrelor contabile, este de obicei necesar să se atașeze modelului o situație contabilă (adică, o situație de venit și bilanț pentru fiecare perioadă).

În plus, este necesar să se controleze rezultatele contabilității pentru profiturile sponsorilor. Există multe motive pentru care metricile contabile sunt importante pentru modelul financiar al unei companii de proiect:

- plățile de impozite sunt calculate pe baza indicatorilor contabili, și nu pe valoarea fluxului de numerar (a se vedea § 11.7.1);

- ratele contabile determină capacitatea unei companii de a plăti dividende (a se vedea § 11.7.2) și pot afecta capacitatea acesteia de a continua tranzacționarea acțiunilor (a se vedea § 11.7.3);

- a avea un bilanţ este o modalitate bună de a controla erorile din model: dacă nu converge, atunci s-a strecurat o eroare undeva.

§ 11.7.1. Capitalizarea si amortizarea costurilor proiectului

Cele mai importante diferențe dintre contabilitate și calculul fluxului de numerar al proiectului sunt determinate de capitalizarea și amortizarea ulterioară a costurilor proiectului.

Dacă firma de proiect ar anula costurile proiectului în momentul implementării, rezultatul ar fi pierderi uriașe în faza de construcție, însoțite de profituri uriașe în faza de exploatare. Evident, acest lucru nu reflectă situația reală.

În majoritatea țărilor, costurile proiectului sunt capitalizate (adică adăugate la activele bilanțului) mai degrabă decât anulate imediat. Costurile în acest caz includ nu numai costurile legate de construcție (adică activele fixe), ci și costurile variabile suportate înainte de exploatare (costurile de finanțare și dezvoltare (inclusiv plățile de dobândă în timpul fazei de construcție), onorariile de consultanță) și așa mai departe.).

Ulterior, costurile capitalizate sunt amortizate (amortizate) și deduse din venituri. Amortizarea contabilă liniară standard pentru un proiect poate permite companiei de proiect să anuleze activul proiectului pe o perioadă de, să zicem, 20 de ani. Astfel, amortizarea costului de proiectare de 1000 c.u. e. ar trebui să fie de 5% din valoarea sa inițială (50 uc) anual. Dacă această amortizare este acoperită de veniturile din impozite la o cotă de 50%, compensația de amortizare va reduce valoarea impozitului cu 25 UM. e. timp de 20 de ani.

Societatea de proiect poate beneficia de deduceri fiscale inițiale mari deoarece investițiile în active fixe sunt supuse unei amortizari fiscale accelerate. De exemplu, dacă rata de amortizare fiscală pentru costurile proiectului este de 25% din valoarea contabilă curentă (un exemplu de „amortizare accelerată”, care este un stimulent tipic pentru investiții), atunci aceasta înseamnă că amortizarea unei investiții de 1.000 USD e. este:

- anul 1: 25% din cheltuieli, adică 250 u.c. e.;

- anul 2: 25% din cheltuieli, adică 188 c.u. e. (minus amortizarea in anul 1), sau in total 438 uc. e.;

- anul 3: 25% din cheltuieli, adică 144 c.u. e. (minus amortizarea intre anii 1 si 2), in total 578 uc. e.;

- anul 4: 25% din cheltuieli, adică 105 c.u. e. (minus amortizarea intre anii 1 si 3), in total 684 c.u. e.;

- anul 5: 25% din cheltuieli, adică 79 c.u. e. (minus amortizarea intre anii 1 si 4), in total 763 c.u. e., etc.

Astfel, în primii 5 ani, mai mult de 75% din costurile proiectului pot fi impozitate, față de 25% pentru amortizarea liniară pe 20 de ani pe care am considerat-o mai devreme. În ultimii ani de existență a proiectului, plățile de impozite în cazul în care s-a aplicat amortizarea accelerată cresc, întrucât costurile proiectului au fost deja deduse din impozite; prin urmare, până la sfârșitul perioadei de 20 de ani, deducerea totală a impozitului datorată compensației de amortizare (la o cotă de impozitare de 50%) va fi aceeași (adică 500 UM).

Un alt caz tipic de amortizare fiscală este „amortizarea dublă” - dacă rata normală de amortizare a unui activ este de 10% anual, atunci amortizarea dublă permite amortizarea la o rată de 20% anual în primii 3 ani și apoi la o rată de 10% anual. Astfel, până la sfârșitul anului 5 80% din costul cheltuielilor ar trebui să fie anulate pentru impozite.

În unele țări (de exemplu, SUA și Marea Britanie), amortizarea este gestionată diferit în scopuri fiscale și contabile: pentru contabilitate, un activ al unui proiect este amortizat pe durata de viață, raportând astfel costurile asociate activului respectiv cu profitul pe care îl generează. furnizat, și crește profitul contabil în primii ani ai proiectului; în timp ce contabilitatea fiscală utilizează amortizarea accelerată.

Diferența dintre aceste două sume este creditată (sau dedusă) în rezerva fiscală din pasivul bilanţului. În alte țări (de exemplu, în Germania și Franța), amortizarea contabilă și fiscală trebuie să fie neapărat aceeași.

Rate de amortizare diferite se pot aplica diferitelor părți ale unui proiect (de exemplu, clădiri și echipamente). În astfel de cazuri, contractantul va fi obligat să aloce plăți forfetare în baza contractului „prin” acestor componente în scopul sistematizării fiscale.

§ 11.7.2. „capcană” de dividende

„Equity” poate să nu fie întotdeauna furnizat de sponsori sub formă de acțiuni comune. Din punct de vedere fiscal și contabil, este adesea mai benefic pentru sponsori să ofere o parte din acesta sub forma unui împrumut subordonat, în parte pentru că plățile dobânzilor la acest împrumut pot fi deductibile fiscal, spre deosebire de dividendele plătite pe acțiunile ordinare.

În plus, această abordare (facerea drepturilor investitorilor să depindă de drepturile creditorilor - a se vedea § 12.13.5) evită ceea ce este cunoscut sub numele de capcana dividendelor, în care compania de proiect are flux de numerar, dar nu poate plăti dividende investitorilor săi din -pentru bilanţ negativ pe profit şi pierdere, după cum se arată în tabel. 11.3.

În calcul s-au făcut următoarele ipoteze:

- costurile proiectului sunt de 1500 c.u. e., 1200 c.u. e. finanțate dintr-un împrumut și 300 din capitaluri proprii;

- veniturile și cheltuielile sunt constante și se ridică la 475, respectiv 175 uc. e. pe an;

- amortizarea percepută pentru costurile proiectului este de 25% din valoarea reziduală (vezi mai jos);

- amortizarea contabilă este egală cu amortizarea fiscală;

- cota de impozitare este de 30%;

- în cazul în care societatea de proiect înregistrează o pierdere fiscală, un credit fiscal de 30% din valoarea acestuia este reportat și aplicat plăților viitoare de impozite;

- valoarea principală a plăților aferente datoriei este de 200 c.u. e. anual;

- indicatorii sunt prezentați pe 6 ani, deși durata de viață a proiectului este mult mai lungă.

Calculele arată că compania de proiect are un flux de numerar pozitiv care permite plăți către investitori începând cu anul 1, dar încă nu va putea plăti dividende, deoarece bilanțul său arată un sold negativ de 75 UM. e. în contul de profit și pierdere rezultat din amortizarea accelerată, care creează o pierdere contabilă în anul 1, iar abia în anul 3 se va elimina. Astfel, firma de proiect nu poate plăti dividende până în acest moment. Chiar și până în anul 6, fondurile în exces nu pot fi rambursate integral investitorilor și o întârziere semnificativă în primirea plăților reduce semnificativ rata rentabilității acestora.

În termeni generali, „capcana” dividendelor aici este o funcție a diferenței dintre amortizare și valoarea plăților pentru datoria principală: dacă primul indicator este semnificativ mai mare decât al doilea, atunci dimensiunea „capcanei” dividendelor crește, altfel este eliminat. Această problemă este mai puțin relevantă în țările în care amortizarea contabilă nu este o imagine în oglindă a deprecierii fiscale.

| Anul 1 | Anul 2 | Anul Z | Anul 4 | Anul 5 | Anul 6 | Total | ||

| (a) Venituri | 475 | 475 | 475 | 475 | 475 | 475 | 2375 | |

| (b) Cheltuieli (inclusiv dobânda) | -175 | -175 | -175 | -175 | -175 | -875 | ||

| (c) Amortizarea | -281 | -211 | -158 | -119 | -89 | -1144 | ||

| (d) Venit/pierdere impozabilă | [(a) + (b) + (c)] | -75 | 19 | 89 | 142 | 181 | 211 | 567 |

| (e) Credit fiscal de plătit | [(-g) × 30%] | 23 | -6 | -27 | -43 | -54 | -63 | |

| (f) Creditul fiscal utilizat | 6 | 17 | 0 | 0 | 0 | |||

| Credit fiscal amânat | 23 | 17 | 0 | 0 | 0 | 0 | ||

| (g) Plăți de impozite | [(g) + (e)] | -10 | -43 | -54 | -63 | -170 | ||

| (h) Venitul net | [(d) - (f)] | -75 | 19 | 79 | 99 | 127 | 148 | 397 |

| (i) Plata datoriilor/ | -200 | -200 | -200 | -200 | -200 | -200 | -1200 | |

| (j) Dividendele plătite | -23 | -99 | -127 | -148 | -397 | |||

| (k) Fluxul de numerar Sold de numerar |

[(h)-c) + (i) + (k)] | 100 100 | 100 200 | 67 267 | -42 225 | -81 144 | -111 33 | 33 |

|

(l) Profit acumulat la începutul perioadei Profit acumulat la sfârșitul perioadei |

[(m) + (h) + (k)] | 0 -75 | -75 -56 | -56 0 | 0 0 | 0 0 | 0 | 0 |

Dacă capitalurile proprii ale investitorilor sunt plătite parțial sub forma unui împrumut subordonat și reflectate în capitaluri proprii, atunci plățile către investitori în primii ani în care dividendele nu pot fi plătite pot fi efectuate sub forma plăților unui împrumut subordonat. În acest fel, compania de proiect va putea achita toate sumele excedentare.

Următoarea concluzie care se poate trage din aceste cifre este că unele dintre beneficiile fiscale din deprecierea rapidă sunt irosite: creditul fiscal de 23 de dolari. e. în anul 1 poate să nu fie complet impozabil până în anul 3. Într-un astfel de caz, compania de proiect poate decide:

- nu utilizați pe deplin compensația de amortizare rapidă (adică deduceți costurile proiectului din impozite la o rată mai mică), care este permisă în multe țări; în acest caz, nu va exista un sold negativ în contul de profit și pierdere și, prin urmare, se vor putea plăti dividende în primii ani;

- utilizați baza de impozitare a contractului de leasing (vezi § 2.3) și transferați amortizarea către societatea de leasing, care poate utiliza imediat fondurile și transmite beneficiile companiei de proiect sub forma unor costuri de finanțare reduse.

Alte beneficii ale utilizării datoriilor subordonate, mai degrabă decât capitalurilor proprii de către acționari, pentru a finanța capitalul propriu al companiei de proiect, includ ușurința de a returna fondurile investitorilor în cazul refinanțării și o creștere a capitalului sau în etapele ulterioare ale proiectului, când investitorii își pot dori banii înapoi.

§ 11.7.3. Echitate negativă

Compania de proiect trebuie să se asigure că, evitând capcana dividendelor, nu se încadrează în situația de eliminare completă a acțiunilor din capitalul propriu al companiei. Dacă cea mai mare parte a finanțării unei companii de proiect provine dintr-un împrumut subordonat și aceasta înregistrează pierderi contabile semnificative în primii ani de existență ai proiectului, aceasta poate duce la o lichidare completă a capitalului propriu. În majoritatea țărilor, acțiunile unei companii cu capitaluri proprii negative (care are un capital social mai mic decât un cont de profit și pierdere negativ) trebuie să fie retrase de la tranzacționare și supuse lichidării.

Pentru cazul prezentat în tabel. 11.3, dacă costurile proiectului sunt de 1500 c.u. e. finanțat cu 20% capital propriu (adică 300 USD), din care 267 este un împrumut subordonat, iar restul de 33 este capital propriu, împrumutul trebuie rambursat în primii 3 ani, după care vor începe plățile dividendelor. Compania de proiect a suferit o pierdere contabilă de 75 UM în anul 1. e. (chiar fără a lua în considerare plățile de dobânzi la un împrumut subordonat), care depășesc semnificativ capitalul social; un astfel de decalaj nu ar trebui să existe (poate că în acest caz compania de proiect ar trebui să ia în considerare opțiuni pentru o rată mai mică pentru amortizarea fiscală).

Rezultate similare pot apărea și cu deprecierea liniară, dar cu o rată de rentabilitate mai mică în primii ani (de exemplu, din cauza impozitelor mari la plățile dobânzilor cu un împrumut subordonat).

Deoarece capitalul propriu scăzut este un semn distinctiv al finanțării proiectelor, performanța contabilă a companiei de proiect trebuie monitorizată cu atenție în timpul procesului de modelare financiară. Acest lucru permite îndeplinirea următoarei condiții: chiar dacă există un flux de numerar, acesta poate fi plătit în mod legal investitorilor, iar capitalul social al companiei de proiect este pozitiv.

§ 11.7.4. programul de plată a impozitelor

Foarte des, plățile impozitului pe profit sunt transferate la sfârșitul perioadei, ceea ce înseamnă că există un decalaj între data de angajare și data reală a plății. Prin urmare, modelul financiar trebuie să arate în mod necesar atât calculele de impozitare în contul de profit și pierdere, cât și sumele plăților în calculele fluxului de numerar pentru aceste date.

§ 11.7.5. Taxa pe valoarea adăugată (TVA)

În unele țări (de exemplu, țările Uniunii Europene), TVA-ul la costurile asociate construcției proiectului va fi plătit de firma de proiect, dar aceste sume pot fi returnate atunci când TVA-ul este plătit la vânzări după începerea funcționării proiectul. Este foarte frecvent ca creditorii să ofere un credit separat pentru TVA, în conformitate cu cerințele de finanțare pe termen scurt.

§ 11.7.6. Deduceri fiscale

Compania de proiect poate fi obligată să deducă impozitele locale pe venit din plățile dobânzilor de către creditorii care nu au reședința în țară sau din plățile de dividende către investitorii străini. Cu toate acestea, creditorii pot recupera aceste sume atunci când plătesc impozite pe alte venituri; de obicei, solicită companiei de proiect să suporte aceste costuri (a se vedea § 8.2.4). Prin urmare, poate fi mai benefic pentru o companie să atragă creditori autohtoni, dacă este posibil.

Investitorii pot, în unele cazuri, să poată recupera reținerile fiscale din dividendele lor atunci când plătesc impozite pe alte venituri, dar dacă nu sunt în măsură să facă acest lucru, atunci valoarea deducerilor ar trebui să fie luată în considerare la calcularea veniturilor din investițiile în proiect, chiar dacă nu se reflectă în raportul contabil al companiei de proiect sau fluxul de numerar al acesteia.

§ 11.7.7. Cursul de schimb și impozitul

Dacă firma de proiect se împrumută într-o valută străină, atunci modificarea cursului de schimb va avea un impact asupra plăților de impozite și, în consecință, asupra veniturilor investitorilor, chiar dacă veniturile și cheltuielile de exploatare sunt indexate la această monedă.

Acest lucru se poate observa din datele prezentate în tabel. 11.4. De asemenea, arată clar de ce este necesar să se calculeze modelul financiar în moneda locală, și nu în moneda străină folosită în țara în care locuiesc investitorii sau creditorii.

Venitul investitorului este calculat în dolari SUA, compania de proiect ține contabilitatea și calculează taxele în euro. Sunt prezentate două calcule: unul se bazează pe un model financiar calculat în dolari, iar celălalt se bazează pe un calcul în euro. Au fost făcute următoarele ipoteze:

- toate costurile, veniturile și costurile proiectului (inclusiv plățile de dobândă și principal) sunt fie denominate, fie indexate la dolar; astfel, teoretic, proiectul nu are legătură cu cursul de schimb;

- cursul de schimb inițial este de 1,10 EUR = 1 USD. EUR este amortizat cu 5% pe an la data începerii proiectului;

- costul proiectului este de 1.000 USD, ceea ce este echivalent cu 1.100 EUR la data suportării costului;

- deprecierea fiscală în dolari nu este de 150 USD, așa cum ar putea părea pe baza concluziilor modelului financiar, ci de 130 USD. Prin urmare, modelul calculat în dolari nu reflectă acest lucru și exagerează valoarea fluxului de numerar.

| Anul 0 | Anul 1 | Anul 2 | Anul 3 | Anul 4 | Anul 5 | Total | ||

| Calcule, USD | ||||||||

| (a) Costuri de pornire | 1000 | |||||||

| (b) Amortizarea | [(a) × 10%] | 100 | 100 | 100 | 100 | 100 | 500 | |

| (c) Deduceri fiscale | [(b) × 30%] | 30 | 30 | 30 | 30 | 30 | 150 | |

|

Decontari, euro | ||||||||

|

(d) Costuri de pornire |

1100 | |||||||

|

(e) Amortizarea | 110 | 110 | 110 | 110 | 110 | |||

| (f) Deduceri fiscale | [(d)×30%] | 33 | 33 | 33 | 33 | 33 | 165 | |

| (g) Rata de schimb | 1,10 | 1,16 | 1,21 | 1,27 | 1,34 | 1,40 | ||

| (h) Costul de amortizare, USD | [(de exemplu)] | 95 | 91 | 86 | 82 | 78 | 433 | |

| (i) Costul deducerilor fiscale, USD | [(arici)] | 29 | 27 | 26 | 25 | 24 | 130 | |

Astfel, într-un proiect care utilizează finanțare în valută, chiar dacă este acoperit integral, este întotdeauna necesar să urmăriți modificarea cursului de schimb.

§ 11.7.8. inflația și impozitele

Un proiect care operează cu inflație și venituri mari și ale cărui costuri sunt indexate integral la rata inflației tot nu va genera venituri care să crească în paralel cu rata inflației, deoarece deprecierea fiscală se bazează pe costurile inițiale; acest lucru se datorează în mare măsură factorilor care afectează proiectul (aceștia sunt discutați în § 11.7.7).

În unele țări, costurile proiectului din bilanțul companiei vor fi, de asemenea, reevaluate folosind rata inflației înainte de calcularea deprecierii fiscale. Din nou, acest lucru confirmă importanța calculelor bazate pe ratele fluxurilor de numerar „nominale” mai degrabă decât „reale” pentru finanțarea proiectelor (a se vedea § 8.1) (adică, luând în considerare impactul diferitelor scenarii inflaționiste).

§ 11.8. Rentabilitatea capitalului propriu

Calculul standard al randamentului capitalului propriu pentru investitorii de proiecte se bazează de obicei pe calculul fluxului de numerar, luând în considerare:

- momentul depunerii fondurilor. După cum va fi arătat în § 12.3, este probabil să existe un interval de timp între data transferului oficial al capitalului propriu și data reală a depozitului în numerar. Marea majoritate a investitorilor își evaluează profitabilitatea pe baza fondurilor transferate, și nu în funcție de investițiile planificate;

- graficul dividendelor. Ceea ce este important nu este momentul în care compania de proiect realizează profit, ci atunci când acesta este plătit investitorilor sub formă de compensare (plăți de dividende sau dobânzi sau plăți la un împrumut subordonat acționarului); poate exista un interval de timp semnificativ între aceste date (de exemplu, deoarece creditorii pot solicita ca fondurile să fie acumulate în conturi de rezervă și dividendele plătite de 2 ori pe an, ținând cont de rezultatele financiare ale companiei pentru o jumătate de an - vezi § 12.5.3 ).

Pentru a măsura randamentul investitorilor din investiții în diferite perioade de timp, este necesar să îl aducem la o bază comună prin actualizarea calculelor. Practic, sunt utilizate două mărimi interdependente: valoarea netă actuală (VAN - vezi § 11.8.1) a fluxului de numerar și rata internă de rentabilitate (IRR - vezi § 11.8.2), care sunt măsurate prin valoarea profiturilor viitoare. , ajustat pentru cursul de schimb pentru acest moment. Cu toate acestea, aceste valori trebuie utilizate cu prudență (a se vedea § 11.8.3), deoarece pot duce la concluzii eronate dacă o parte semnificativă a investiției nu este realizată în numerar (a se vedea § 11.8.4).

După cum se arată în § 11.7, companiile vor evalua, de asemenea, modul în care investiția lor în proiect este prezentată în rapoartele publicate, precum și în calculele fluxului de numerar.

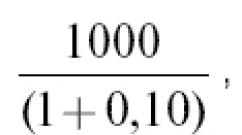

§ 11.8.1. Valoarea actuală netă (VAN)

VAN este valoarea actuală a unei sume datorate în viitor, ajustată pentru o rată de actualizare. Formula pentru calcularea VAN este următoarea:

Unde CU este valoarea fluxului de numerar viitor, i- procent sau rata de reducere, n- numărul perioadei. (Rata de actualizare poate fi anuală sau, de exemplu, semestrială.)

Astfel, dacă rata de actualizare este de 10% anual și suma așteptată într-un an este de 1.000 USD. Adică, VAN pentru această sumă este:

sau 909,1 c.u. e. Să facem invers: dacă 909,1 y. e. este suma investitiei pe an in cota de 10%, 1000 c.u. e. (adică 909,1 × 1,10) va fi plătită la sfârșitul anului. VAN pentru suma de 1000 c.u. e. atunci când se calculează pentru 2 ani și o rată de actualizare de 10%, calculată pentru o jumătate de an (5% pentru o jumătate de an), este:

sau 822, la. e.

NPV fluxului de numerar determină valoarea actuală a fluxurilor de numerar viitoare. Se calculează după cum urmează:

Am calculat valoarea fluxului net de numerar pentru fiecare perioadă viitoare (de obicei, pentru finanțarea proiectelor, aceasta este o jumătate de an); este redus la VAN la o rată (nu este necesar să folosiți o formulă sau o foaie de calcul pentru a calcula VAN - acest lucru se poate face cu ușurință folosind un calculator financiar sau un software aferent).

Aplicarea calculelor VAN poate fi ilustrată prin compararea fluxurilor de numerar pentru două investiții, care sunt prezentate în Tabel. 11.5. Sumele inițiale pentru fiecare dintre ele sunt de 100 USD. e., fluxul de numerar pe 5 ani este de 1359 c.u. e. si genereaza venituri (investitie initiala neta) de 350 c.u. e. Fluxul de numerar pentru fiecare an este actualizat la VAN la o rată anuală de 10%. „Anul 0” este prima zi a proiectului după investiție; fluxurile de numerar rămase sunt prezentate pentru intervalele semestriale ulterioare.

| Investiția A |

Investiția B |

||||

| (a) Anul | (b) Factorul de reducere [(1 + 0,1) (a) ] | (c) Fluxul de numerar | VAN [(c)/(b)] | (d) Fluxul de numerar | |

| 0 | 10 000 | –10 000 | –10 000 | –10 000 | |

| 1 | 11 000 | 340 | 309 | 200 | |

| 2 | 12 100 | 305 | 252 | 235 | |

| 3 | 13 310 | 270 | 203 | 270 | |

| 4 | 14 641 | 235 | 161 | 305 | |

| 5 | 16 105 | 200 | 124 | 340 | |

| Total | 350 | 49 | 350 | ||

După cum puteți vedea, deși fluxurile de numerar neactualizate sunt egale, VAN pentru investiția A este 49 (adică fluxurile de numerar actualizate din anii 1 la 5 la 1049 cu mai puțin decât valoarea investiției inițiale), în timp ce pentru investiția B = - 2 .

Rata de actualizare utilizată de investitori pentru capitalul propriu al companiei de proiect este rata minimă de rentabilitate necesară, care este de obicei derivată din costul de capital al investitorilor (a se vedea § 11.12.1). Dacă VAN care utilizează această rată de actualizare este un număr pozitiv, atunci investiția îndeplinește cerințele minime; dacă nu, atunci nu merită să investești. Dacă investitorii cer un randament de cel puțin 10%, atunci este destul de clar că investiția A îndeplinește aceste cerințe minime, deoarece rezultatul este pozitiv, în timp ce investiția B nu le îndeplinește. Calculul VAN poate fi folosit și la alegerea unui proiect (dar este necesar să se țină cont de concluziile prezentate în § 11.8.3) - este clar că pentru cazul prezentat în Tabel. 11.5, investiția A este o opțiune de investiție mai profitabilă. O astfel de diferență în calculul VAN demonstrează importanța distribuției fluxurilor de numerar în timp.

După cum se va observa în § 11.9, VAN este utilizat și de către creditori atunci când calculează ratele de acoperire a împrumuturilor.

§ 11.8.2. Rata internă de rentabilitate (IRR)

Rata internă de rentabilitate (IRR) măsoară rata de rentabilitate a unei investiții pe durata de viață a acesteia. Aceasta este rata de actualizare la care VAN a fluxului de numerar este 0. Astfel, în exemplul prezentat în Tabel. 11,5, RIR pentru investiția A este de 12,08%, iar pentru investiția B - 9,94%, ceea ce demonstrează încă o dată că investiția A este mai profitabilă; calculul poate fi verificat prin actualizarea a două fluxuri de numerar cu rata corespunzătoare (Tabelul 11.6). În procesul de calcul al RIR, trebuie să fiți foarte atenți, astfel de calcule nu pot fi utilizate dacă fluxul de numerar în diferite perioade de timp poate lua atât valori pozitive, cât și negative, deoarece pot da mai multe răspunsuri.

În plus față de IRR pentru investiția de capital a unei companii de proiect, este, de asemenea, posibil să se calculeze RIR al întregului proiect, care se bazează pe fluxul de numerar înainte de plățile pentru serviciul datoriei și rentabilitatea capitalului propriu și care este determinat de rentabilitatea investiția necesară (pentru împrumut sau capital propriu) . Uneori, această operațiune este efectuată în stadiul inițial de dezvoltare a proiectului pentru a testa viabilitatea acestuia fără a ține cont de structura financiară specifică. În caz contrar, IRR este de o utilizare limitată în finanțarea proiectelor, unde principalul beneficiu al efectuării de pârghie a unui proiect cu un împrumut este capacitatea de a îmbunătăți rentabilitatea capitalului propriu. IRR poate fi folosit în continuare de investitori într-un portofoliu de proiecte în echilibru și finanțare de proiecte pentru a compara opțiunile. Poate fi folosit și în calculul compensației, deoarece este echivalent cu costurile mixte de serviciul datoriei și veniturile capitalurilor proprii ale proiectului (a se vedea § 5.8.1).

| Sfârșitul anului | Investiția A |

Investiție în |

||

|

Fluxul de numerar |

VAN la 12,08% |

Fluxul de numerar |

VAN la 9,94% |

|

| 0 | –1000 | –1000 | –1000 | |

| 1 | 340 | 303 | 200 | |

| 2 | 305 | 243 | 235 | |

| 3 | 270 | 192 | 270 | |

| 4 | 235 | 149 | 305 | |

| 5 | 200 | 113 | 340 | |

| Total | 350 | 0 | 350 | |

§ 11.8.3. Utilizarea valorilor IRR și VAN în procesul de luare a deciziilor de investiții

În procesul de luare a deciziei de a investi într-un proiect și de analiză a impactului modificărilor ipotezelor acceptate asupra rentabilității investiției, investitorii iau în considerare valorile IRR și VAN. Cu toate acestea, atunci când utilizați aceste cantități, trebuie avut grijă să înțelegeți cum sunt calculate. Această considerație poate fi ilustrată prin exemplul a două investiții, care sunt prezentate în tabel. 11.7: este clar că investiția D oferă cea mai bună rentabilitate, iar valoarea VAN confirmă această concluzie, dar valorile IRR pentru ambele investiții sunt aceleași, deoarece procesul standard de calcul al IRR presupune că fondurile retrase din proiect sunt refinanțate la rata IRR până la sfârșitul perioadei de calcul (astfel, după cum se arată în coloana a treia a tabelului 11.7, dacă fluxurile de numerar pentru anii 1, 2, 3 și 4 sunt reinvestite la 15% anual, atunci suma totală va ajunge în 2011 c.u. până la sfârșitul anului 5). Trebuie remarcat faptul că investiția C generează fluxuri de numerar mai rapid, dar ipoteza că aceste fonduri pot fi reinvestite la 15% este poate incorectă, sau cel puțin implică dubla numărare a randamentului investiției. Astfel, IRR inițial supraestimează fluxurile de numerar; prelungirea perioadei duce la o creștere a IRR atunci când se utilizează un raport ridicat de reinvestire.

| An | Investiția C | Investiția D |

Investiția C |

| Fluxul de numerar | Fluxul de numerar | Flux de numerar anual reinvestit la 15% până în anul 5 | |

| 0 | –1000 | –1000 | |

| 1 | 298 | 0 | |

| 2 | 298 | 0 | |

| 3 | 298 | 0 | |

| 4 | 298 | 0 | |

| 5 | 298 | 2011 | |

| Total | 492 | 1011 | |

| VPN la 12% | 75 | 141 | |

| IRR,% | 15 | 15 |

Există două moduri de a lua în considerare acest tip de distorsiune:

1) IRR modificat (MIRR). Valoarea MIRR implică o rată mai mică de reinvestire (adică costul capitalului pentru investitori pentru VAN în loc de rata pentru IRR) pentru fondurile retrase din proiect. În acest caz, imaginea de ansamblu devine mai realistă. În exemplul prezentat în tabel. 11.7, dacă rata investiției este considerată 12%, atunci MIRR pentru investiția C va scădea la 13%, în timp ce pentru investiția D va rămâne cu siguranță neschimbată;

2) perioada de rambursare. Analiza IRR ignoră problema reinvestiției, dar necesită ca investiția să aibă și o perioadă maximă de rambursare (adică perioada de timp necesară pentru returnarea sumelor investiției inițiale). Acest lucru contrabalansează oarecum efectul exagerării IRR pentru fluxurile de numerar pe termen mai lung, dar calculul rămâne o aproximare – în special, nu ia în considerare randamentele primite după perioada de rambursare. Cu toate acestea, această abordare poate fi un instrument de control util. Perioada de rambursare pentru investiția C este mai mică de 4 ani, pentru investiția D - 5 ani. Totodată, în procesul de luare a deciziilor privind noi investiții, investitorii mai cer ca perioada maximă de rambursare să nu depășească o anumită valoare.

Din nou, atunci când se compară două proiecte diferite, indicatorii ar trebui să fie comparabili, așa cum se arată în tabel. 11.8. Investiția F are un VAN mai mare decât investiția E, dar numai din cauza volumului. Evident, investițiile E sunt mai profitabile; investitie F cu crestere stabila de 1000 c.u. e. oferă randamente mai mici.

§ 11.8.4. Tranzacții fără numerar la investiții

Un alt factor care are, de asemenea, un impact semnificativ asupra valorilor VAN și IRR este timpul efectiv al contribuțiilor la capitalul propriu al companiei de proiect (a se vedea § 12.3.3). Mai mult, dacă investitorii se angajează să investească în capitaluri proprii numai dacă fluxul de numerar al companiei de proiect nu îndeplinește cerințele, valoarea IRR nu este reflectată în niciun fel (a se vedea § 12.3.3).

Valorile VAN și IRR reflectă randamentul investițiilor în numerar, și nu randamentul tuturor investițiilor pe care investitorul le-a riscat. Astfel, dacă compania de proiect are sume semnificative de capital propriu neutilizat, atunci indicatorii VAN și IRR pot induce în eroare investitorii.

Pentru a contabiliza capitalul propriu neutilizat, este necesar să se presupună în procesul de calcul al RIR că acest capital este utilizat în ziua 1 de existență a proiectului și generează un randament egal cu valoarea capitalului investitorilor până când este utilizat efectiv de către compania de proiect. . Aceasta este o măsură mai precisă a randamentului de risc al unui investitor.

§ 11.9. Ratele de acoperire a datoriilor

Nivelul datoriei este determinat în primul rând de previziunile privind capacitatea proiectului de a plăti dobândă și de a garanta restituirea sumei principalului în conformitate cu graficul convenit. Pentru a evalua această putere, creditorii calculează ratele de acoperire, după cum urmează:

- rata anuală de acoperire a serviciului datoriei (a se vedea § 11.9.1);

- ratele de acoperire pentru perioada de creditare (a se vedea § 11.9.2);

- rata medie anuală de acoperire a serviciului datoriei și rata de acoperire pentru perioada împrumutului (a se vedea § 11.9.3);

- rata de acoperire pe durata de viață a proiectului (vezi § 11.9.4) și rata de acoperire a rezervei (vezi § 11.9.5).

Aceste tarife pentru un proiect tipic sunt prezentate în § 11.9.6. Trebuie remarcat faptul că niciuna dintre acestea nu poate fi calculată până când compania de proiect este operațională, deoarece reflectă relația dintre fluxul de numerar din exploatare și nivelul datoriilor sau sumele necesare pentru deservirea acestuia.

§ 11.9.1. Rata anuală de acoperire a serviciului datoriei

Rata anuală de acoperire a serviciului datoriei (ADSCR) evaluează capacitatea companiei de proiect de serviciu a datoriei și se calculează după cum urmează: fluxul de numerar operațional al proiectului pentru anul(adică veniturile din exploatare minus cheltuielile de exploatare, inclusiv sumele încasate în conturile de rezervă pentru întreținere etc. deținute în alte scopuri (a se vedea § 12.5.2) și excluzând orice poziții fără numerar, cum ar fi amortizarea; aceasta poate fi similară cu EBITDA (câștigul înainte de dobândă, impozite și amortizare) utilizat în finanțarea corporativă, dar fluxul de numerar operațional al proiectului pentru anul ar trebui să se bazeze pe fluxul de numerar, nu pe cifre contabile) împărțit la suma necesară pentru serviciul datoriei proiectului pentru anul — adică plăți de dobândă și principal, excluzând sumele din conturile de rezervă.

Astfel, dacă fluxul de numerar operațional pentru anul este 120. e., plata dobanzilor - 55 c.u. e. si plati la imprumut - 45 c.u. e., atunci rata de acoperire a sumei anuale a serviciului datoriei va fi: 1,2 / 1 (120 / (55 + 45)) c.u. e.

De obicei, rata anuală de acoperire a serviciului datoriei este calculată în trepte de șase luni ca valoare medie anuală. Evident, se poate calcula abia după un an de la începerea funcționării proiectului; cu toate acestea, poate afecta capacitatea de a plăti dividende (a se vedea § 12.5.3) și, prin urmare, în prima perioadă poate fi calculată pentru o jumătate de an.

În ipotezele inițiale ale cazului de bază (a se vedea § 11.10), creditorii iau în considerare rata anuală de acoperire a serviciului datoriei pentru fiecare perioadă și se asigură că această rată nu scade sub nivelul minim necesar. Rata anuală reală de acoperire a serviciului datoriei este revizuită (sub rezerva modificării ipotezelor) după începerea funcționării proiectului (a se vedea § 12.5.3).

Diferite proiecte determină rate minime anuale de acoperire a serviciului datoriei diferite, dar următoarele pot fi luate ca aproximări pentru proiectele obișnuite:

- 1.2/1 pentru proiectele de infrastructură în care nu există risc de utilizare (cum ar fi un spital public sau o închisoare);

- 1.3/1 pentru proiectele legate de exploatarea centralelor electrice sau a întreprinderilor industriale în care s-a încheiat un contract de vânzare a produselor fabricate;

- 1.4/1 pentru proiectele de infrastructură în care există risc de utilizare, cum ar fi drumuri cu taxă sau proiecte de transport public;

- 1,5/1 pentru proiecte miniere;

- 2.0/1 pentru proiectele aferente centralelor comerciale pentru care nu există un contract de vânzare a energiei electrice sau un contract de acoperire a prețurilor.

Rate de acoperire mai mari ar trebui utilizate în proiectele care prezintă riscuri neobișnuite sau care sunt situate în țări cu un rating de credit foarte scăzut.

Trebuie remarcat faptul că, spre deosebire de împrumuturile corporative, rata de acoperire a fluxului de numerar pentru plățile anuale de dobândă nu este în general considerată un indicator semnificativ. Acest lucru se datorează faptului că împrumuturile corporative sunt foarte des reînnoite, în timp ce împrumuturile pentru finanțarea de proiecte trebuie rambursate după o anumită perioadă de timp; prin urmare, firma de proiect trebuie neapărat să își poată reduce datoria în conformitate cu graficul și, în general, plata doar a dobânzii nu este considerată acceptabilă.

§ 11.9.2. Ratele de acoperire pentru perioada de împrumut

Ratele de acoperire a perioadei de împrumut (LLCR) sunt calculate într-un mod similar, dar pentru întreaga perioadă de împrumut: fluxul de numerar operațional proiectat(calculat într-un mod similar) de la data proiectată de începere a proiectului până la data la care datoria este scadentă, actualizată la VAN la aceeași rată a dobânzii care a fost asumată pentru datorie (ținând cont de schimburile de dobândă sau alte opțiuni de acoperire); impartit de suma restantă a datoriei la data stingerii minus soldul conturilor de rezervă, care acumulează sume pentru serviciul datoriei.

Rata minimă de acoperire inițială pentru perioada de creditare pentru cazul de bază este proiectată a fi cu aproximativ 10% mai mare pentru proiectele „standard” decât pentru cazul de serviciu al datoriei.

În plus, rata poate fi recalculată pe toată durata de viață a proiectului, comparând fluxul de numerar proiectat pentru soldul perioadei de îndatorare cu datoria restantă la data decontării.

Rata de acoperire pentru perioada împrumutului este un indicator util în procesul de evaluare inițială, care ajută la stabilirea dacă va fi posibilă deservirea datoriei în ansamblu. Este folosit și în procesul de monitorizare pe perioada împrumutului, dar este clar că utilitatea sa este redusă în cazul unor modificări semnificative ale mărimii fluxului de numerar. În acest caz, rata anuală de acoperire a serviciului datoriei poate fi un indicator mai semnificativ al capacității companiei de proiect de serviciul datoriei.

§ 11.9.3. Ratele medii de acoperire pentru valoarea anuală a serviciului datoriei și rata de acoperire pentru perioada de împrumut

Dacă valorile proiectate ale ratei anuale de acoperire a serviciului datoriei sunt constant la același nivel, atunci valoarea medie va fi exact aceeași ca și pentru rata de acoperire pentru perioada de împrumut. Cu toate acestea, dacă este mai mare în stadiul inițial, atunci valoarea medie va depăși rata medie de acoperire pentru perioada de creditare și invers. Astfel, rata medie anuală de acoperire a serviciului datoriei ca indicator pe termen lung este uneori mai semnificativă pentru creditori decât rata de acoperire pentru perioada de creditare; în acest caz, este probabil ca cerințele minime să fie echivalente cu valoarea minimă a ratei de acoperire pe perioada împrumutului.

Valoarea medie a ratei de acoperire pe perioada creditării (adică valoarea medie a indicatorilor care sunt recalculați la 6 luni) este folosită și ca criteriu de către creditori, deși semnificația acestui indicator este discutabilă.

§ 11.9.4. Rata de acoperire pentru perioada de funcționare a proiectului

Creditorii analizează, de asemenea, proiectul pentru a vedea dacă este posibil să ramburseze împrumutul după ceea ce sa presupus inițial a fi data de scadență finală, dacă există dificultăți în efectuarea plăților la timp. Aceste oportunități suplimentare sunt cunoscute sub denumirea de „coada”, iar creditorii se așteaptă de obicei ca fluxul de numerar să fie generat la cel puțin un an sau doi după încheierea termenului împrumutului. Calculul dimensiunii cozii se poate baza pe:

- privind capacitatea generală a companiei de proiect de a continua operarea proiectului și de a genera astfel numerar după expirarea împrumutului (în orice caz, durata de viață a proiectului ar trebui să depășească din punct de vedere tehnic durata de viață a împrumutului);

- existența unui contract de vânzare de produse, a unui contract de furnizare de combustibil sau materii prime, sau a unui contract de concesiune, în care există articole care determină funcționarea companiei de proiect.

Costul unei astfel de cozi pentru creditori poate fi calculat folosind rata de acoperire pe viață (PLCR); în acest caz, fluxul net de numerar înainte de plățile serviciului datoriei pentru perioada respectivă (și nu doar pe durata de viață a datoriei, ca în cazul calculării ratei de acoperire) este actualizat la VAN, iar această valoare este împărțită la valoarea a împrumutului restante. Evident, rata de acoperire pe toată durata de viață a proiectului va fi mai mare decât ratele de acoperire pe durata de viață a datoriei; creditorii ar putea dori ca prima rată să fie cu 10-15% mai mare decât rata minimă pentru a doua.

§ 11.9.5. Rata de acoperire a rezervării

În proiectele miniere, rata de acoperire pe durata de viață (denumită în acest caz rata de acoperire a rezervelor) devine mai semnificativă din cauza cerințelor speciale pentru volumul rezidual de minerale (adică rezerve dovedite care pot fi produse după expirarea perioadei de datorie - vezi § 7.9.4).

Pentru un succes garantat, rata de acoperire a rezervelor ar trebui să fie de 2:1 pe baza previziunilor prudente ale prețurilor mărfurilor de către creditori și, evident, nu mai puțin de 1:1 pentru previziunile minime acceptabile.

§ 11.9.6. Calculul ratelor de acoperire

Tabelul 11.9 prezintă ratele de acoperire pentru un proiect tipic care are:

- Fluxul de numerar anual înainte de plățile serviciului datoriei este de 220 UM. e.;

- împrumutul este de 1.000 USD. e. și plătite în sume echivalente pe o perioadă de 10 ani;

- Rata dobânzii la împrumut este de 10% anual și este egală cu rata de actualizare VAN.

| An | 0 | |||||||||||

|

Fluxul de numerar operațional | ||||||||||||

|

VAN a fluxului de numerar operațional | ||||||||||||

| (V) | Plata datoriilor | |||||||||||

| (G) | Împrumut restant (sfârșitul anului) | 1000 | ||||||||||

| (e) | Plăți de dobânzi | |||||||||||

| (e) | Serviciul total al datoriei (c) + (e) | |||||||||||

| Rata anuală de acoperire a serviciului datoriei (a)/(e) (X) | ||||||||||||

| Rata anuală de acoperire a serviciului datoriei (b)/(d). | 1,35 | |||||||||||

| Rata medie anuală de acoperire a serviciului datoriei | 1,65 |

Presupunând că proiectul generează un profit anual de 200 USD. e. pentru următorii 3 ani de la rambursarea împrumutului (adică în perioada de la 11 la 13), atunci VAN al fluxului de numerar total pe 12 ani este de 1499 c.u. e. și astfel rata de acoperire pe toată durata de viață a proiectului va fi de 1,50:1 (1499:1000).

Este necesar să se decidă dacă se deduce plățile fiscale din fluxul net de numerar înainte de a plăti sumele serviciului datoriei, în special atunci când se calculează rata anuală de acoperire a serviciului datoriei, deoarece modificările plăților de dobândă afectează și plățile de impozite. Poate fi prudent să procedați în acest mod dacă există o modificare semnificativă a impozitelor (de exemplu, ca urmare a impactului compensațiilor pentru amortizarea accelerată a impozitului) care trebuie luată în considerare. Un argument împotriva este faptul că impozitele sunt plătite numai după deducerea cheltuielilor cu dobânzile, care nu sunt incluse în fluxul de numerar operațional; în plus, problema care decurge dintr-o modificare semnificativă a cuantumului impozitelor poate fi rezolvată prin plasarea fondurilor în conturi de rezervă destinate plății impozitelor (vezi § 12.5.2). Totuși, atâta timp cât procesul decizional cu privire la nivelul cotei ține cont dacă sumele deducerilor fiscale sunt incluse în acesta, alegerea opțiunii nu joacă un rol serios.

Trebuie remarcat faptul că ratele de „rezervare”, precum ratele curente sau rapide, nu sunt, în general, utilizate în finanțarea proiectelor (lichiditatea pe termen scurt este asigurată prin crearea conturilor de rezervă). Raportul datorie/capital propriu utilizat pentru a calcula nivelul investiției în capitalul propriu al companiei de proiect (a se vedea § 12.1.4) se bazează, de asemenea, pe injecții de numerar și nu pe cifre contabile.

§ 11.10. Caz de bază și modificări ale ipotezelor

Odată ce creditorii și sponsorii sunt de acord că structura modelului financiar și formulele de calcul reflectă specificul proiectului și contractelor, ipotezele cheie sunt identificate, iar structura financiară și calendarul sunt convenite și puse împreună (a se vedea capitolul 12); calculul final al modelului, ținând cont de aceste ipoteze, se numește „cazul de bază” (cazul de bază) sau „scenariul bancar” (cazul bancar). Această decontare finală este de obicei efectuată imediat înainte de semnarea documentației financiare a proiectului, astfel încât creditorii să poată verifica, folosind ipoteze revizuite și contracte de proiect finale, că proiectul le va putea oferi o acoperire adecvată pentru împrumutul care se face.

Dar, ulterior, proiectul nu poate rămâne neschimbat, iar creditorii vor continua să monitorizeze opțiunile emergente. După cum se va arăta mai jos, modificările negative ale ratei anuale de acoperire a serviciului datoriei și ale ratei de acoperire pentru perioada împrumutului pot afecta capacitatea companiei de proiect de a plăti dividende investitorilor (a se vedea § 12.5.3) sau chiar pot duce la compania de proiect. nerespectarea împrumutului (vezi § 12.11).

Cu toate acestea, dacă se fac noi proiecții în timpul implementării proiectului, cineva trebuie să decidă cum să modifice ipotezele care au fost utilizate până la acel moment. Dacă dreptul de a lua decizii cu privire la admitere este acordat companiei de proiect, atunci creditorii ar putea să nu fie de acord cu decizia și invers.

Nu există o soluție standard pentru această problemă, dar ori de câte ori este posibil ar trebui să ne străduim să folosiți surse obiective pentru a revizui previziunile, de exemplu:

- ipotezele macroeconomice (inclusiv prețurile mărfurilor) se pot baza pe o analiză economică publicată de unul dintre creditori sau de o altă sursă externă, atâta timp cât este realizată în scopuri generale și nu pentru un anumit proiect;

- schimbările în venituri sau alte ipoteze de performanță ar trebui să se bazeze în primul rând pe performanța reală a companiei de proiect;

- creditorii au de obicei un cuvânt de vot în decizia de a schimba ipotezele, dar, acolo unde este posibil, investitorii ar trebui să se asigure că deciziile sunt corecte și se bazează pe sfaturi calificate din partea consilierilor tehnici care lucrează în numele creditorilor sau al consilierilor lor de piață sau de asigurări, nu dreptul de a lua decizia finală.

§ 11.11. Analiza de sensibilitate

Modelul financiar ar trebui să aibă, de asemenea, o anumită flexibilitate pentru a permite investitorilor sau creditorilor să calculeze o serie de scenarii diferite (cunoscute și ca scenarii de dezvoltare a proiectelor) care iau în considerare impactul modificărilor ipotezelor cheie de intrare pentru cazul de bază atunci când proiectul este inițial. considerată. Aceste opțiuni pot include calcularea ratelor de acoperire și de randament în funcție de:

- din depășirile bugetului de construcție (de obicei bazate pe utilizarea integrală a finanțării pentru situații neprevăzute);

- plăți pentru daune lichidate în conformitate cu contractul „prin”, permițându-vă să compensați costurile ca urmare a timpului de nefuncționare sau a nerespectării indicatorilor de producție cu planul;

- finalizarea lucrărilor cu întârziere (de exemplu, 6 luni) fără plata daunelor lichidate conform unui contract „prin”;

- timpi de nefuncționare mai lungi și mai puțină sarcină de lucru;

- scăderea volumelor de vânzări sau a volumelor de utilizare a proiectului;

- reducerea prețului de vânzare;

- prețurile de vânzare ale bunurilor la nivelul pragului de rentabilitate;