De ce familiile folosesc creditele de consum. Repartizarea creditelor bancare tinand cont de scop. Învățarea de materiale noi

Controversa pe această temă poate fi crescută la infinit - de ce familiile apelează adesea la ajutorul băncilor și, mai ales, iau în considerare programe de creditare de consum? Dar toate argumentele se rezumă la un singur lucru - azi era nevoie de bani, iar bugetul familiei nu este suficient pentru a rezolva problema. Iată câteva dintre problemele care trebuie discutate mai detaliat.

În timp ce riscurile legate de datorii și poveștile de democratizare a datoriilor sunt puternice, realitatea poate fi mult mai prozaică: Datoria este motivul pentru care continuăm să muncim mult timp la muncă, chiar dacă trăim în cea mai bogată societate din istorie. Odată ce achiziția cu cardul de credit este finalizată, aceasta este perioada de rambursare.

Cum diferă venitul real de venitul nominal?

„Urmează săptămâni, luni, uneori ani de muncă grea pentru a plăti facturile”, spune Kaldor. Acesta nu este hedonism pentru mine. Din această perspectivă, planul de rate obligă lucrătorii să se prezinte la timp, să-și îndeplinească obligațiile sociale și să mențină combustibilul pentru societatea de consum care alimentează prosperitatea americană.

Esența creditului de consum

Descrierea avantajelor creditului de consum se încadrează în 3 epitete - accesibil, rapid, convenabil. In afara de asta:

- Programele diferă prin rate ale dobânzii, sume și termeni inegale;

- Nu vă cer neapărat să specificați scopul împrumutului, ceea ce înseamnă că puteți obține numerar și îi puteți cheltui pe orice;

- Repartizarea programelor în funcție de scop pentru un anumit grup de debitori (în cazul nostru, pentru familii), ceea ce este foarte convenabil, deoarece este benefic din punct de vedere economic pentru clienții familiei.

Împrumuturile pentru familii sunt benefice în mai multe moduri:

Dar și să se înmulțească

Cu alte cuvinte, un autocolant inserat în hayonul visului american modern. În societățile de astăzi se spune adesea că piața de consum seduce consumatorii. Într-o societate de consum bine produsă, consumatorii caută în mod activ seducția. Trec de la o atracție la alta, trec de la seducție la ispită, lasă un cârlig pentru a tăia altul.

Pentru extinderea consumului, disponibilitatea creditului este crucială, iar în Ecuador, finanțarea acestui tip de cheltuieli are mai multe fețe, de la utilizarea cardurilor de credit până la finanțarea achizițiilor de până la 5 ani prin împrumuturi pre-aprobate care nu au fost niciodată solicitate de clienți. la chulleros care facilitează accesul la credit pentru cei care nu pot veni la o instituție financiară.

- Puteți obține o sumă mare, deoarece banca va ține cont de veniturile totale ale soților;

- Capacitatea de a utiliza rate ale dobânzii loiale, termeni acceptabili și alte condiții dacă utilizați produsul de împrumut pentru familie;

- Multe oferte speciale de la bănci pentru a rezolva cele mai stringente probleme familiale. Este mai bine, de exemplu, să găsești o bancă cu programul de împrumut educațional, dacă banii vor fi folosiți pentru a plăti educația, decât să iei un împrumut în numerar la o dobândă mare ca parte a unui împrumut fără scop. Situația este similară cu tratamentul, cumpărarea unei mașini, refinanțare etc.

Pentru ce primesc oamenii bani?

Pentru ce primesc oamenii bani?

Pentru sectorul productiv, resursele sunt disponibile, deși povestea nu este atât de simplă pentru micro, mici și mijlocii. În sectorul locuințelor Banca Institutului Ecuadorian Securitate Socială au primit temeiul băncilor private, iar băncile de stat au deschis porțile celor mai vulnerabile sectoare. Istoricul recent al creditului este variat, dar un lucru este cert: continuă să crească, deși într-un ritm mai lent decât acum un an.

În ceea ce privește situația instituțiilor bancare private, acesta a menționat că respectând regulile emise de guvern în anul trecut, băncile private au avut limite de creștere din cauza impozitelor crescute, a profitabilității mai scăzute cu mai puține resurse de valorificat. Deoarece creditul este legat de venitul său, există mai puțină capacitate de împrumut.

Părerea adversarilor ruși este împărțită: jumătate cred că este posibil și necesar să se folosească un împrumut, dar trebuie făcut cu înțelepciune și să se poată opri la timp. A doua jumătate respinge complet posibilitatea de a trăi pe credit, preferând să aștepte câțiva ani până când se acumulează suma necesară pentru a cumpăra ceva necesar.

Alocarea împrumuturilor bancare în funcție de scop

Alocarea împrumuturilor bancare în funcție de scop

Aceasta nu este o situație care se întâmplă doar în Ecuador. În timp ce reclamele media ocazionale, ofertele de finanțare în spații comerciale și aceleași cifre sugerează că creditul este la îndemâna aproape tuturor și este legat în principal de consum, realitatea arată o altă panoramă.

De ce o familie creează economii?

Figura 2 arată că accesul gospodăriilor din cele mai sărace 6 decile a crescut, în timp ce cel al familiilor din cele mai bogate 4 decile a scăzut. Analiza ministerului arată și nivelul de concentrare a accesului și notează că „cele mai sărace 2 decile reprezintă doar 6% din totalul creditelor, în timp ce cele mai bogate 2 decile reprezintă 51,9%.

37% - cumpărarea unei mașini

26% - credit ipotecar

19% - credit de consum;

14% - pentru afaceri;

4% - constructii.

De fapt, toate tipurile de credite bancare pot fi atribuite consumatorului. De exemplu, aceeași ipotecă este un credit ipotecar de consum țintit care este utilizat pentru a cumpăra o casă nouă sau un apartament pe piața secundară. Și toate opțiunile, cu excepția creditării pentru afaceri, sunt cumva legate de familie.

Alte sectoare, cu excepția sectorului de consum, au primit sume mult mai mici. Chiar și pentru consum, au fost acordate mai multe împrumuturi decât pentru IMM-uri și segmentele de creditare pentru IMM-uri în ansamblu. Și în timp ce concentrările sunt clare, este, de asemenea, clar că accesul la creditele cele mai sărace a crescut datorită diferitelor programe guvernamentale.

Pe de altă parte, datele confirmă și faptul că cooperativele și băncile private sunt entitățile care acordă majoritatea împrumuturilor. Comercianții cu amănuntul, proprietarii de IMM-uri și Cercetare științificăține cont de cererea mare pentru bănci, mai ales când vine vorba de acordarea de credite și de micile opțiuni disponibile pentru întreprinderile mici. Instituțiile financiare vor prefera să transfere numerar către această companie, care are suficiente garanții pentru a garanta un împrumut, crescând astfel disparitatea în oferta lor, ceea ce privează Ecuadorul de a obține o creștere durabilă, spune Ivan Pereira. studiază Importanța creditului pentru creșterea economică durabilă în Ecuador.

Cum să salvezi

Economiile la credite implică o plată în plus minimă. Astfel de condiții vă vor fi furnizate dacă selectați produsul potrivit.

Imobile și vehicule

Astăzi, ambele tipuri de împrumuturi sunt susținute de stat. Pentru a economisi bani la cumpărarea unei mașini sau a unui apartament, trebuie să găsiți o bancă care participă la programul de subvenții de stat și să aveți acces la un împrumut cu rate minime.

Forme de economisire a cetăţenilor

În aceste sectoare, cei mai mulți bani sunt pentru capital de lucru și achiziție de mijloace fixe, iar termenul mediu este de 596 de zile. Creditul în țară continuă să crească, dar mai lent decât în anii precedenți. Mici afaceri. În America Latină, doar 2,6% din cele 59 de milioane dintre aceste afaceri au fost de acord cu un împrumut.

Venituri nominale și reale

Programe precum Creditul pentru Dezvoltare Umană oferă acces la sectoarele cele mai vulnerabile. Un aspect care ar trebui reglementat este creditul. Nu există o reglementare activă pentru bănci să facă ceea ce este dezirabil din punct de vedere social, cum ar fi atunci când un împrumut este scadent. Cu noul Cod Financiar Monetar, vom realiza acest lucru, vom întâlni posibilitățile. Asta înseamnă că nu mai pot căuta profit pentru profit investind în consum pentru import, pentru că acesta este cel mai profitabil, dar societatea este cea care va spune unde merg aceste resurse, a spus președintele.

Un împrumut în numerar de consum este convenabil de utilizat dacă lipsește o sumă mică de bani, ceea ce înseamnă că nu este rentabilă să eliberezi un împrumut garantat cu garanții.

Cumpărături

Acest tip de credit de consum este progenitorul întregii direcții. Pentru prima dată, acestea au început să fie emise exclusiv pentru plata mărfurilor în rate. Foarte convenabil pentru o familie tânără implicată în îmbunătățirea apartamentului. Puteți cumpăra orice doriți: de la materiale de construcție până la electrocasnice. Comoditatea constă în viteza de luare a deciziilor, cererea este completată chiar pe platforma de tranzacționare. O abordare selectivă a produselor de credit va economisi bani. Au fost create linii de credit convenabile în băncile emblematice de consum ale Rusiei - Leto-bank, OTP, HomeCredit Bank, Rusfinance Bank etc.

De asemenea, consideră că acest sector este „străin” de faptul că „este obligat să servească o persoană care nu poate sau nu poate, prin analiza de risc, să se califice drept client al sistemului financiar”. Este un păcat să vrei prea mult control asupra soartei creditului. Analistul a explicat că, ca parte a viziunii guvernului de schimbare a matricei de productivitate, urmărește să direcționeze creditul către sectoarele care se încadrează în acest plan. „Codul mărește sfera guvernului de a determina în ce sectoare se pot acorda bani”.

Odihnă

Îl poți obține în două moduri:

- Solicitați un împrumut obișnuit în numerar

- Alegeți un program bancar care lucrează direct cu o agenție de turism și obțineți un împrumut țintit la o dobândă preferențială.

A doua opțiune este modalitatea de a economisi bani. Băncile vă vor ajuta să plecați în vacanță cu familia:

|

Organizare Consum in macro si micro. Întrebarea este dacă o scădere a creditului de consum poate afecta cumva cresterea economica deoarece consumul este unul dintre factorii de creștere. Exporturile au fost de 1,7%. La nivel regional, consumul este de asemenea cheie. În ultimii ani, cererea internă a crescut și, deși ritmul mai lent continuă să crească, acest lucru se explică prin dinamica consumului gospodăriilor. Această situație se explică prin reducerea șomajului, creșterea ocupării forței de muncă și creșterea salariilor reale, potrivit raportului CEPAL. |

Program |

Condiții de bază |

|

Banca Intercomerț |

Odihnește-te fără griji |

|

|

Banca Alfa |

împrumuturi de călătorie - programe comuneîmprumut cu Pegas Touristik |

Condițiile depind de turul ales. Datorită creșterii salariilor și reducerii sărăciei din ultimii 7 ani, cetățenii de toate nivelurile socio-economice au posibilitatea de a consuma mai mult sau mai puțin. Creditul în acest context pare să finanțeze gusturile tuturor sectoarelor. Banii din plastic, deși sunt minoritari, dezvăluie noi cheltuieli ale ecuadorienilor și schimbarea obiceiurilor de consum. Deschiderea și menținerea unui cont bancarSingura modalitate de a-și plăti studiile era printr-un card de credit, a explicat el, la fel cum mii de bunuri și servicii sunt vândute online. Comerțul electronic utilizează carduri de credit, care sunt cel mai adesea singura opțiune de plată. Există multe oportunități de achiziție de produse datorită împrumuturilor, mai multe decât în anii precedenți. Acum se oferă să ofere carduri, vânzătorii oferă cumpărătorilor forme de plată. Nu trebuie să câștigi mult pentru a obține un împrumut, a spus Cedeño și a recunoscut că folosirea cardului său, pe care nu l-a cerut niciodată, dar oferit de bancă, l-a ajutat. |

|

Credit Europe Bank |

„Vacanta pe credit” Împrumutul pentru excursii se efectuează în sucursalele agențiilor de turism partenere sau într-o sucursală bancară. Parteneri: TezTour, Pegas Touristik, Ross Tour, Apelsin Travel etc. |

|

Alte scopuri

Împrumutații de familie solicită și bani pentru următoarele scopuri:

Un alt caz este Leonardo Velasco, un designer grafic în vârstă de 36 de ani care și-a cumpărat un pachet pentru a se bucura de planuri de vacanță cu un lanț hotelier timp de 7 ani. Piața arată că totul este acceptabil pentru bănci. La mall-urile de economii din centrul orașului Quito, cardurile de credit vă permit să cumpărați articole precum pantofi sau îmbrăcăminte plătind taxe timp de până la 12 luni.

El a spus că vânzările sale au scăzut și a observat că oamenii erau mai îngrijorați de cheltuielile lor decât înainte, chiar și cu reducerile de cote de carduri. La vremea respectivă, Correa afirma: În total, în sistem credem că 41% dintre familii sunt supraîndatorate, vorbim de 400.000 de familii. Acest lucru poate crea probleme serioase pentru economia în ansamblu.

- Reparație;

- Pentru pregătirea, organizarea de nunți, aniversari;

- Tratament;

- Predarea copiilor sau propria lor educație;

- Cumpărând cadouri.

Unii încearcă să rezolve probleme complet de neconceput cu fondurile împrumutate. De exemplu, angajații unei bănci au raportat că au luat bani pentru un test ADN. Au fost cazuri când împrumuturile au fost plătite pentru servicii cu caracter ritualic.

Pentru afacerea lui, Camino și-a asigurat un împrumut de la bancă și a explicat că dacă ar căuta unul nou, ar fi mult mai dificil. „Acum ar trebui să aveți suficiente garanții pentru a da credit”, spune el. El a recunoscut că a trebuit să recurgă la „ciorapi” pentru bani.

Și cum trăiește cineva care nu poate obține un împrumut? A achiziționat o ipotecă în urmă cu mai bine de 15 ani, care a devenit neprețuită de la fiasco. Categoria E, moștenită din criză, a închis toate ușile. Uneori, familia ajută și cu împrumuturi. Pentru Parra, un economist de profesie, dolarizarea a fost un factor fundamental în „înlăturarea incertitudinii” devalorizării sucre, scăderea ratelor dobânzilor și extinderea termenelor pentru sectoare precum locuința.

Cea mai bună cale de ieșire este să solicitați un împrumut

O opțiune foarte comună este împrumutul pentru familii. Multe instituții au astfel de programe. Toată lumea are condiții individuale, dar principalul lucru este că trebuie să fii căsătorit. 5 opțiuni de împrumut pentru debitorii familiei:

|

Nume |

Condiții cheie |

|

|

Familie De fapt, construcția imobiliară a crescut datorită ofertelor de împrumut. Potrivit sondajului, un card de debit este metoda de plată preferată pentru plata facturilor de 42% dintre respondenți, urmată de numerar, card de credit și cec. Preferința pentru un card de debit este mai mare în Sud-Est, cu 46% capital propriu și Midwest, cu 45%. În sud, preferința pentru mijloacele de plată este împărțită, 34% folosind numerar, 33% folosind un card de debit și 31% folosind un card de credit. Potrivit sondajului, 96% dintre băncile intervievate. În ceea ce privește aranjamentele financiare, 33% au declarat că plătesc ratele auto, 30% pentru împrumuturi personale, 27% pentru împrumuturi pentru ziua de plată, 15% pentru credite pentru locuințe și 12% pentru alte tipuri. Cel mai mare angajament de a plăti finanțarea auto este în Nord și Vestul Mijlociu, atât cu 38%, cât și în Sud-Est. |

|

|

|

Sovcombank |

Familie |

|

|

PrimSotsBank |

capitalul familiei |

|

|

Banca rapidă O altă constatare a studiului a fost că cardul de credit a fost folosit pentru planificarea financiară de către aceste familii. Sondajul a constatat că 59% dintre respondenții din această clasă de venituri folosesc carduri de credit pentru a centraliza cheltuielile personale, iar 83% au obiceiul de a verifica factura înainte de a efectua o plată. În plus, 32% au doar un card, dar 25% au două, 10% au trei și 9% au patru sau mai multe. Potrivit sondajului, 32% dintre consumatori folosesc cardul ca instrument de control al cheltuielilor, în timp ce 21% folosesc „plastic” doar în situații de urgență. Pentru o citire generală a rezultatelor, ar trebui luate în considerare un nivel de încredere de 95% și o marjă de eroare de 3%, mai mult sau mai puțin. |

familie tânără |

|

|

RosEvroBank |

Împrumut pentru o familie tânără |

|

Nu este necesar să se precizeze scopurile împrumuturilor. Returul anticipat se efectuează fără penalizare.

Studii sociale, clasa a VIII-a

Lecția #24

VENIT REAL SI NOMINAL

D.Z.: § douăzeci, ?? (p.162), sarcini (p.163)

© A.I. Kolmakov

ȘTIȚI ȘI ȘTIU

- A fi capabil să:

- analizează, trage concluzii, răspunde la întrebări;

- să aplice cunoștințele în practică;

- simulează în mod independent o situație dată;

- rezolva educațional și sarcini practiceîn cadrul materialului studiat, reflectând situații tipice

Concepte, termeni

- Venitul nominal Venitul real Forme de economisire a cetăţenilor

Verificarea cunoștințelor

1. Cum înțelegi expresia „a trăi în limitele posibilităților tale”?

2. În Rusia, ponderea cheltuielilor populației cu alimente este mult mai mare decât în țările industrializate ale lumii. Este posibil să judecăm bunăstarea locuitorilor săi după acest indicator? Găsiți sprijin pentru răspunsul dvs. în textul paragrafului.

3. De ce, atunci când achiziționează bunuri de folosință îndelungată (îmbrăcăminte, încălțăminte, electrocasnice, echipamente electronice etc.), este important ca un consumator să ia chitanța de casierie și să se asigure că data achiziției, numele magazinului și ștampila sunt indicate pe pașaportul produsului?

4. Evaluează-ți achizițiile pentru ultima săptămână sau lună. Care au fost nevoile lor? Care dintre ele pot fi numite arbitrare și care sunt obligatorii?

Învățarea de materiale noi

- Venituri reale și nominale.

- Inflația.

- Forme de economisire a cetăţenilor.

- Credit de consumator.

Actualizare de cunoștințe

- Tine minte! Ce sunt relaţiile de piaţă in economie? De ce apare inegalitatea veniturilor? Ce măsuri se iau pentru a oferi sprijin social populației cu venituri mici? Cum se realizează consumul în familie? Cum se construiește bugetul familiei?

- Gândi! Ce determină bunăstarea locuinței? Cum să economisești și să-ți crești veniturile? De ce economisesc oamenii?

- Activitatea economică a familiei are ca scop satisfacerea nevoilor diverse ale membrilor săi. Succesul rezolvării acestei probleme depinde în mare măsură de cât de eficient își gestionează familia resursele, în primul rând banii.

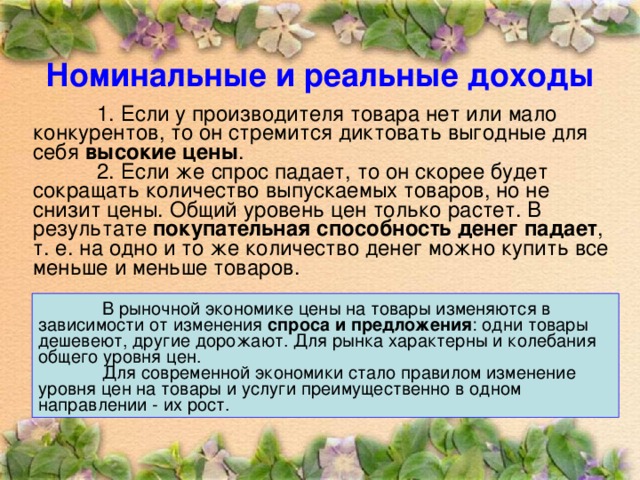

1. În cazul în care producătorul mărfurilor nu are concurenți sau puțini, atunci el caută să dicteze favorabil preturi mari .

2. Dacă cererea scade, atunci va reduce mai degrabă numărul de bunuri produse, dar nu va reduce prețurile. Nivelul general al prețurilor este doar în creștere. Ca rezultat puterea de cumpărare a banilor scade, adică pentru aceeași sumă de bani poți cumpăra din ce în ce mai puține bunuri.

ÎN economie de piata prețurile mărfurilor se modifică în funcție de schimbare cerere și ofertă: unele bunuri devin mai ieftine, altele cresc în preț. Piața se caracterizează și prin fluctuații ale nivelului general al prețurilor.

Pentru economie modernă a devenit regula schimbarea nivelului prețurilor la bunuri și servicii în principal într-o direcție - creșterea acestora.

Venituri nominale și reale

Venitul real

Venitul nominal

Inflația

Forme de economisire a cetăţenilor

Economisire

Crearea de economii interacțiunea cu băncile, fondurile de asigurări

Banii familiei oportunități de investiții obţinerea unui efect social pozitiv

Forme de economisire a cetăţenilor

Care este calea

alege economii,

dar pentru a exagera

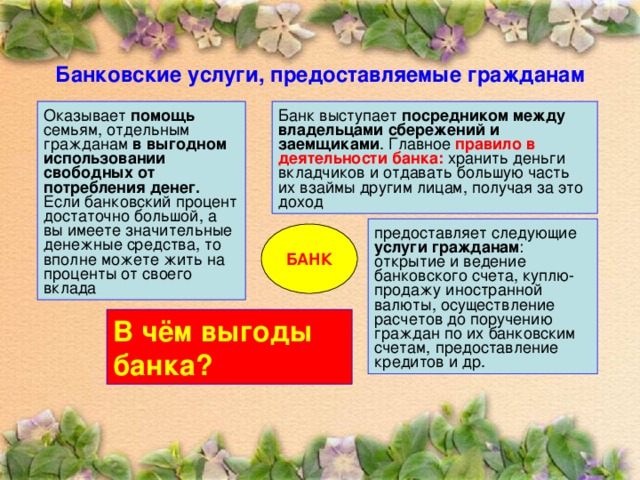

Ajutor în folosirea benefică a banilor liberi de consum.

intermediar între economisitori și debitori regulile bancare:

servicii pentru cetățeni

BANCĂ

Care sunt beneficiile unei bănci?

Deschiderea și menținerea unui cont bancar

BANCĂ

împrumut bancar

Acordul dintre bancă (creditor) și cetățean (împrumutat) indică valoarea împrumutului, scopul acestuia, perioada de rambursare, dobânda plătită băncii pentru împrumut, garanții pentru returnarea banilor către bancă. Rambursarea creditului poate fi o sumă forfetară sau în rate (de regulă, plățile se fac lunar).

întrebări de testare

1. De ce prețurile cresc constant într-o economie de piață?

2. Ce impact are inflația asupra veniturilor cetățenilor?

3. Decat venit real diferit de nominal?

4. De ce familia creează economii?

5. Care sunt formele de economii ale cetățenilor?

6. De ce folosesc familiile creditul de consum?

- Azi am aflat...

- A fost interesant…

- A fost dificil…

- Am învățat…

- Am fost în stare...

- Am fost surprins...

- Am vrut…